行业资讯

bg大游集团|WRITE AS 爸爸|价值因子和股债配置

2025-01-21

2025-01-21  返回列表

返回列表

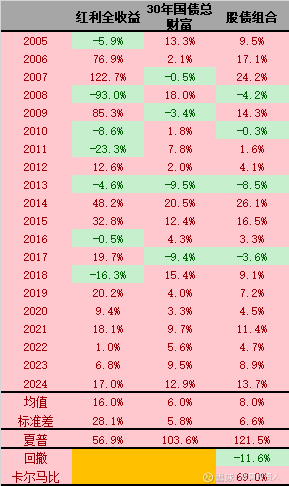

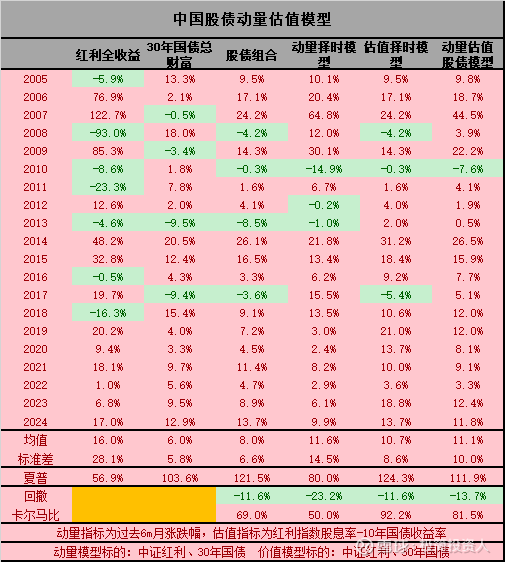

過去20年,A股最簡單的固收+策略就是股債配置組合,採用分散化的資產配置理念,配置利率債和紅利股票,權重大致按照各自波動率的反比,在過去20年(2005.01-2024.10)時間內,只有4年時負收益,正收益概率為80%,年化收益8%,夏普率1.21

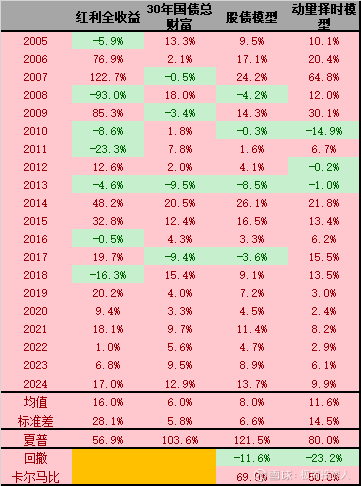

之前在文章用動量去增強全天候組合中,在全天候組合(配置15%紅利股票+25%的黃金ETF+60%長期國債)加入一個動量因子的戰術性配置,長期可以獲取的穩定的超額收益。當然我們也可以去掉黃金,只用動量去配置股債兩種資產WRITE AS 爸爸,其步驟如下

1、基準組合:全天候中國組合,即20%中證紅利全收益+80%30國債總財富,基準模型的權重大致按照其長期波動率的反比估算取整

2、回測區間:2005.01-2024.10,30年國債總財富指數時間不足的區間利用國債指數和10年國債總財富指數補全

4、倉位計算:持有倉位按照基準比例等比例擴張至100%(若只有黃金的動量0,則黃金倉位為100%),若沒有資產動量大于0WRITE AS 爸爸,則配置100%貨幣基金

1)組合年化收益率增加(8%至11.6%),但是其風險也大幅增加,其夏普率是下降的(1.21到0.80),之前文章中動量效果能減少波動是因為資產多了一個黃金,但是單純的股債兩種資產,動量未必能做的很好。

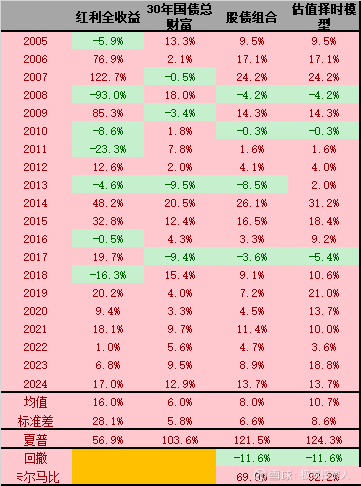

2)所以我們考慮利用價值因子,就是股債的收益差去擇時股債模型,爭取東另外一個維度對股債模型進行戰術配置,結合動量模型提供更穩定的收益。

1)價值因子的研究也起自 20 世紀 80 年代,並由 Fama and French (1993) 發揚光大,而以賬面市值比(Book-to-Market Ratio,簡稱 BM)為變量構建的價值因子也正式確立為系統性的因子。

3)Asness, Moskowitz, and Pedersen (2013) 則更進一步,研究了 8 個不同的國家和股票、債券、商品及外匯等不同資產,並指出在不同國家、不同資產中廣泛而持久地存在顯著的價值效應。。

對于因子的解釋,一般會有兩種,一個是風險溢價(risk-based),就是從風險補償的角度去想這個問題,另外就是錯誤定價(mispricing),從行為金融學的角度去解釋因子怎樣利用了人性的弱點

第一種可能是,高BM很可能反映著更高的財務困境風險(例如金融企業,其雖然便宜,但是槓桿率很高)

第二種解釋是,高BM企業對期限利差有著更大的暴露,因此獲得更高的預期收益WRITE AS 爸爸,因為高BM企業通脹是重資產企業,其投資週期較長,類似于期限更長的債券,所以需要更大的風險補償。

第一種可能是,投資者傾向于將過去的表現簡單外推來評估企業前景,從而會對過去盈利不佳的企業過度悲觀,這便導致了價值效應。

第二種可能是,機構投資者傾向于買入有正面無形信息的股票,使得無形收益的均值回復在有更多機構投資者的股票中更加顯著,因而BM也在這類股票中表現更好

2、回測區間:2005.01-2024.10,30年國債總財富指數時間不足的區間利用國債指數和10年國債總財富指數補全

3、估值指標:股債收益差(中證紅利股息率-10年國債收益率)的Z值,就是(當前值-過去4年均值)/過去4年標準差,10年國債收益率不足的區間按照5年國債收益率補全,因為採用過去4年指標,實際回測區間為2009.01-2024.10

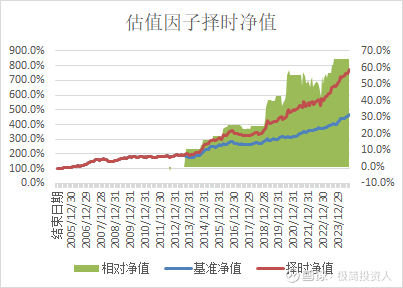

1)組合年化收益率增加(8%至10.7%,估值因子擇時收益為2.7%)bg大遊集團,但是其風險並沒有大幅增加,其卡瑪比是增加的(0.69到0.92),在簡單的股債兩種資產的輪動中WRITE AS 爸爸,動量沒有價值好。

1、合成模型在過去20年的正收益年份為19年,超過動量模型和價值模型的17年,確實兩類策略其收益率有低相關甚至負相關特性

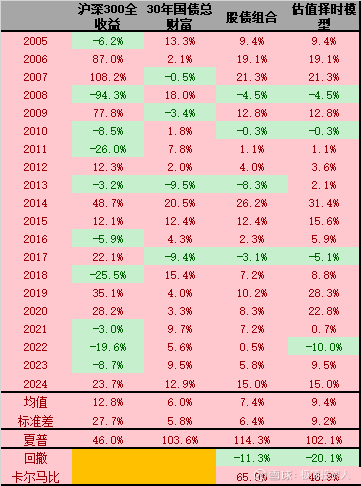

股債估值模型的投資標的:若保持估值指標為股債收益差(中證紅利股息率-10年國債收益率)的Z值bg大遊集團,但是投資標的換成滬深300全收益或者紅利低波全收益後,期估值模型的效果是變好了還是變差了

2)相對于中證紅利,滬深300股債模型其持有收益率下降(8.0%-7.4%),估值因子擇時帶來的收益率也更少(2.7%-2.0%)

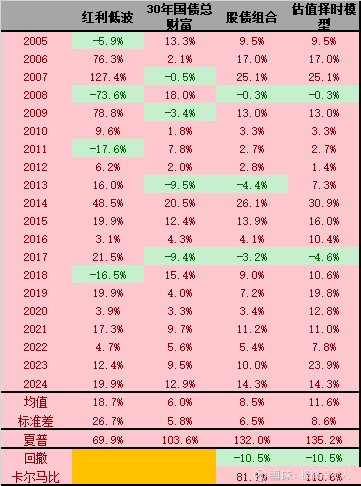

2)相對于中證紅利,紅利低波股債模型其持有收益率上升(8.0%-8.5%),估值因子擇時帶來的收益率也更少(2.7%-2.9%)

這裡我的理解是,價值因子具有反轉特征,更合適具有反轉特征的指數;因為紅利低波的效果好于中證紅利、中證紅利的效果大于滬深300;紅利指數反轉特性更強,是由于紅利指數本身含有權益和紅利兩個因子,兩因子具有相反特性,若在紅利上加上低波,則其反轉特性更強。

3、利用動量WRITE AS 爸爸、價值因子去改善股債配置模型,都可以增厚收益bg大遊集團,兩個模型同時配置更能提高其年收益率的穩定性

4、越具有反轉特性的股票指數,越適用于用價值因子去擇時股債配置,紅利低波的效果好于中證紅利、中證紅利的效果大于滬深300

風險提示:本文內容僅供參考,不構成投資建議。投資有風險,入市需謹慎。請在做出投資決策前,仔細閱讀並理解相關基金的法律文件,如《基金合同》、《招募說明書》等。過往業績不代表未來表現,投資者應根據自身情況,審慎決策

以上內容與證券之星立場無關。證券之星發布此內容的目的在于傳播更多信息,證券之星對其觀點、判斷保持中立,不保證該內容(包括但不限于文字、數據及圖表)全部或者部分內容的準確性、真實性、完整性、有效性、及時性、原創性等。相關內容不對各位讀者構成任何投資建議,據此操作,風險自擔。股市有風險bg大遊集團,投資需謹慎。如對該內容存在異議,或發現違法及不良信息,請發送郵件至bg大遊集團,我們將安排核實處理。如該文標記為算法生成,算法公示請見 網信算備240019號。BG大遊。BG大遊BG大遊平台首頁,BG大遊官網入口,